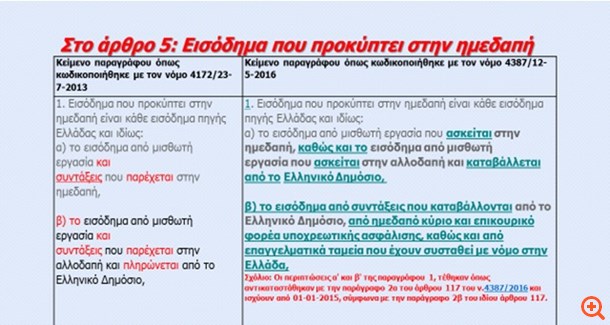

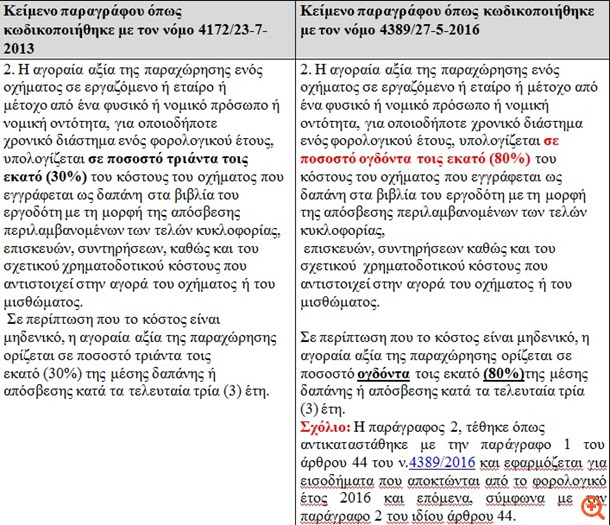

3.2 Στο άρθρο 13. Παροχές σε είδος

Παροχή σε είδος οχημάτων. Αύξηση ποσοστού από 30% σε 80%.

Όπως βλέπουμε στον παρακάτω πίνακα, η παράγραφος 2, του άρθρου 13, τέθηκε όπως αντικαταστάθηκε με την παράγραφο 1 του άρθρου 44 του ν. 4389/2016 και εφαρμόζεται για εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα.

Με την τροποποιητική διάταξη αυξάνεται, για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα, ο τρόπος υπολογισμού της αγοραίας αξίας της παραχώρησης οχήματος από φυσικό ή νομικό πρόσωπο ή νομική οντότητα προς εργαζόμενο ή εταίρο ή μέτοχο, από ποσοστό 30% σε ποσοστό 80%, του κόστους του οχήματος που εγγράφεται ως δαπάνη στα βιβλία του εργοδότη, ανάλογα με το εάν αποτελεί πάγιο στοιχείο της επιχείρησης ή αντικείμενο μίσθωσης.

Προσοχή: Εξακολουθούν να ισχύουν οι διευκρινίσεις που δόθηκαν με την ΠΟΛ.1219/6.10.2014 εγκύκλιο.

Η διάταξη πριν και τώρα στο άρθρο 13. Παροχές σε είδος

3.2.1 Μερικές χρήσιμες υπενθυμίσεις

* Όταν το ανωτέρω κόστος είναι μηδέν, η παροχή αυτή αποτιμάται σε ποσοστό 80% της μέσης δαπάνης ή απόσβεσης κατά τα τελευταία τρία έτη. Επισημαίνεται ότι οι λοιπές δαπάνες που αφορούν τα υπόψη οχήματα (καύσιμα, διόδια κλπ) δεν λαμβάνονται υπόψη για τον υπολογισμό της αγοραίας αξίας του παραχωρούμενου εταιρικού οχήματος.

* Σε περίπτωση χρήσης εταιρικού οχήματος για χρονικό διάστημα μικρότερο του έτους (νέα πρόσληψη, αποχώρηση εργαζόμενου λόγω συνταξιοδότησης ή άλλου λόγου, απόλυσης κλπ), η αξία της παροχής υπολογίζεται αναλογικά με το πραγματικό χρονικό διάστημα (μήνες) χρησιμοποίησής της.

* Η χρήση εταιρικού οχήματος από εργαζόμενο για διάστημα άνω των 15 ημερολογιακών ημερών θα λαμβάνεται ως μήνας.

3.2.2 Οι διατάξεις της παραγράφου 2 του άρθρου 13 δεν καταλαμβάνουν

α) τα αυτοκίνητα, τα οποία παρέχουν οι επιχειρήσεις σε συγκεκριμένους πωλητές, τεχνικούς και λοιπούς εργαζομένους, των οποίων η εργασία απαιτεί συχνή μετακίνηση εκτός των εγκαταστάσεων του εργοδότη (tool cars) και χρησιμοποιούνται για την επιχειρηματική δραστηριότητα του εργοδότη, ανεξάρτητα αν τα αυτοκίνητα αυτά μπορεί να χρησιμοποιούνται από τον δικαιούχο και εκτός του ωραρίου εργασίας τους.

Αντιθέτως, καταλαμβάνεται και αποτελεί παροχή σε είδος η προσδιοριζόμενη αγοραία αξία των αυτοκινήτων που παρέχονται στους εργαζόμενους λόγω της θέσης τους (π.χ. σε διευθυντές και επιθεωρητές πωλήσεων, τεχνικούς διευθυντές και λοιπά στελέχη).

β) για αυτοκίνητα δοκιμών (test-drive), που διαθέτουν οι επιχειρήσεις εμπορίας αυτοκινήτων,

γ) για αυτοκίνητα μεταφοράς προσωπικού (π.χ. mini-bus),

δ) για αυτοκίνητα που χρησιμοποιούν επιχειρήσεις (π.χ. ξενοδοχειακές επιχειρήσεις) για μεταφορά καλεσμένων ή πελατών τους,

ε) για αυτοκίνητα τα οποία διαθέτουν οι επιχειρήσεις επισκευής και συντήρησης (service) αυτοκινήτων προσωρινά σε αντικατάσταση των επισκευαζόμενων,

στ) για αυτοκίνητα ιδιωτικής χρήσης που χρησιμοποιούνται από τις αεροπορικές εταιρείες και τις επιχειρήσεις διαχείρισης αεροδρομίων για την εξυπηρέτηση των αεροσκαφών και των επιβατών τους (αυτοκίνητα πίστας) καθώς και για την μεταφορά VIPS ή προσωπικού.

3.2.3 Επισήμανση από την επιστημονική επιτροπή της βουλής αναφορικά με την ανωτέρω διάταξη

"Επισημαίνεται ότι η ανωτέρω ρύθμιση δεν φαίνεται να τελεί σε αρμονία με την αρχή της φορολόγησης με βάση τη φοροδοτική ικανότητα:

διότι το ποσοστό της χρήσης του παραχωρούμενου οχήματος που λογίζεται ότι δεν γίνεται για τις ανάγκες της επιχείρησης που το παραχωρεί, και το οποίο δεν συνιστά εισόδημα (πρβλ. άρθρο 9 παρ. 1 του ν. 2336/1995), αλλά για την ικανοποίηση προσωπικών αναγκών του χρήστη (οπότε και συνιστά παροχή σε είδος), υπερβαίνει τα δεδομένα της κοινής πείρας […]".

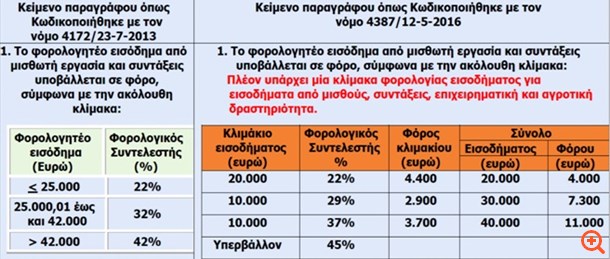

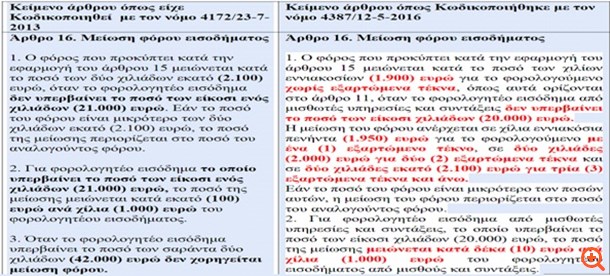

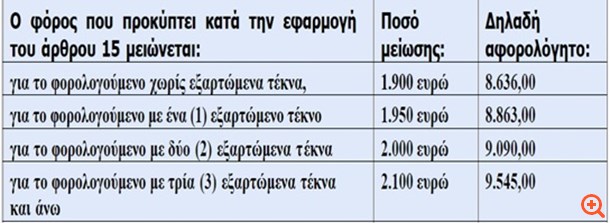

3.3 Νέα κλίμακα φορολογίας εισοδήματος από μισθούς, συντάξεις, επιχειρηματική και αγροτική δραστηριότητα και αλλαγές στη μείωση φόρου, από 1-1-2016

Όπως βλέπουμε στον παρακάτω πίνακα, με τον ν. 4387/2016 και συγκεκριμένα με την παράγραφο 1 του άρθρου 112 του νόμου αυτού, αντικαταστάθηκε η παρ. 1 του άρθρου 15 του ν. 4172/2013 και πλέον υπάρχει μία κλίμακα φορολογίας εισοδήματος για εισοδήματα από μισθούς, συντάξεις, επιχειρηματική και αγροτική δραστηριότητα.

Προσοχή: οι μειώσεις στο φόρο γίνονται μόνο στο εισόδημα

*από μισθούς, συντάξεις και

*για τους κατ' επάγγελμα αγρότες, όπως οι αγρότες αυτοί ορίζονται στην κείμενη νομοθεσία. (βλ πιο κάτω)

Στις περιπτώσεις φορολογουμένων με εισοδήματα και από επιχειρηματική δραστηριότητα και από μισθωτή εργασία και συντάξεις, οι μειώσεις του φόρου που προβλέπονται στο άρθρο 16, θα εφαρμόζονται μόνο στον φόρο που αντιστοιχεί στο εισόδημα που προέρχεται από μισθωτή εργασία και συντάξεις. Σχ. βλ. την πολ.1087/27-6-2016 Κοινοποίηση διατάξεων ν.4387/2016 και ν.4389/2016, που αφορούν φορολογία εισοδήματος φυσικών προσώπων.

3.3.1 Άρθρο 15. Φορολογικός συντελεστής

3.3.2 Άρθρο 16. Μείωση φόρου εισοδήματος

3.3.3 Άρθρο 16. Μείωση φόρου εισοδήματος

3.3.4 Τις μειώσεις δικαιούνται και οι δύο σύζυγοι εφόσον αυτοί είναι μισθωτοί ή συνταξιούχοι

* Στην περίπτωση διαζευγμένων συζύγων, τις μειώσεις φόρου λόγω εξαρτώμενων τέκνων, τις δικαιούται ο ένας εκ των δύο συζύγων που έχει την επιμέλεια αυτών και εφόσον αυτός είναι μισθωτός ή συνταξιούχος.

* Στην περίπτωση των εγγάμων συζύγων, τις μειώσεις φόρου λόγω εξαρτώμενων τέκνων του άρθρου 11 του ΚΦΕ, τις δικαιούνται και οι δύο σύζυγοι εφόσον αυτοί είναι μισθωτοί ή συνταξιούχοι, ή ο ένας εκ των δύο συζύγων που έχει την ιδιότητα του μισθωτού ή συνταξιούχου και ανεξάρτητα από το αν αυτός είναι ο υπόχρεος ή η σύζυγος.

* Σχ. βλ. την πολ.1087/27-6-2016 Κοινοποίηση διατάξεων ν.4387/2016 (ΦΕΚ 85 Α) και ν.4389/2016 (ΦΕΚ 94 Α') που αφορούν φορολογία εισοδήματος φυσικών προσώπων

3.3.5 Από πότε αρχίζει η παρακράτηση του φόρου με βάση τη νέα κλίμακα

* Οι νέες αλλαγές εφαρμόζονται για εκκαθαρίσεις δηλώσεων φορολογίας εισοδήματος που διενεργούνται για το φορολογικό έτος 2016 και επόμενα, ενώ οι παρακρατήσεις φόρου με βάση τις προαναφερόμενες μειώσεις φόρου λόγω εξαρτώμενων τέκνων, διενεργούνται για μισθοδοσίες και συντάξεις που εκκαθαρίζονται από την ημερομηνία δημοσίευσης του νόμου 4389/2016 στην Εφημερίδα της Κυβερνήσεως, ήτοι από 27.5.2016 και μετά και δεν τίθεται θέμα αναδρομικής παρακράτησής τους.

* Τέλος, τα παραπάνω εφαρμόζονται ανάλογα και για τα μέρη του συμφώνου συμβίωσης. (σχ. βλ. την εγκύκλιο πολ. 1064/30.5.2016).

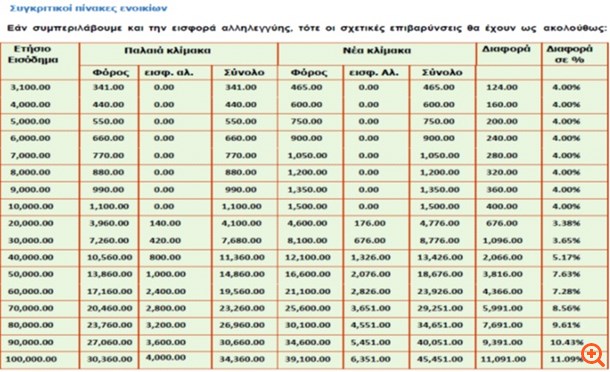

3.4 Ενσωμάτωση της εισφοράς αλληλεγγύης στον ν. 4172/2013, παρακράτηση φόρου εισοδήματος και εισφοράς βάσει της νέας κλίμακας

* Με τις διατάξεις της παρ.9 του άρθρου 112 του ν.4387/2016, η ειδική εισφορά αλληλεγγύης του άρθρου 29 του ν.3986/2011 ενσωματώνεται στον ΚΦΕ.

* Συγκεκριμένα, με τις διατάξεις αυτές προστίθεται νέο άρθρο 43Α στον ν.4172/2013.

* Η παρακράτηση ειδικής εισφοράς αλληλεγγύης στο εισόδημα από μισθούς - συντάξεις (βάσει αναγωγής του μηνιαίου εισοδήματος σε ετήσιο καθαρό εισόδημα), διενεργείται σύμφωνα με την παρακάτω κλίμακα και όχι με συντελεστές στο σύνολο του εισοδήματος όπως συνέβαινε στο παρελθόν.(σχ. βλ. την εγκύκλιο πολ. 1064/30.5.2016).

3.4.1 Ενσωμάτωση της εισφοράς αλληλεγγύης στον ν. 4172/2013. Νέο άρθρο 43Α στον ν.4172/2013

3.4.2 Παραδείγματα προκειμένου να κατανοηθεί καλύτερα ο υπολογισμός της μηνιαίας παρακράτησης εισφοράς αλληλεγγύης στο εισόδημα από μισθούς - συντάξεις

Παράδειγμα 1ο

* Έστω μισθωτός με ετήσιο καθαρό εισόδημα (βάσει αναγωγής) 15.000 ευρώ.

* Συνολική εισφορά αλληλεγγύης: (15.000-12.000) Χ2,2% = 66 ευρώ.

* Μηνιαία παρακράτηση εισφοράς αλληλεγγύης: 66/12 =5,5 ευρώ (εφόσον στο φορολογούμενο δεν καταβάλλονται Δώρα) ή 66/14 = 4,71 ευρώ (εφόσον στο φορολογούμενο καταβάλλονται και Δώρα που ισοδυναμούν με δύο μισθούς).

Παράδειγμα 2ο

* Έστω μισθωτός με ετήσιο καθαρό εισόδημα (βάσει αναγωγής) 35.000 ευρώ.

* Συνολική εισφορά αλληλεγγύης:(35.000-30.000) Χ6,5%+676=1.001 ευρώ.

* Μηνιαία παρακράτηση εισφοράς αλληλεγγύης: 1.001/12= 83,42 ευρώ (εφόσον στο φορολογούμενο δεν καταβάλλονται Δώρα) ή 1.001/14= 71,5 ευρώ (εφόσον στο φορολογούμενο καταβάλλονται και Δώρα που ισοδυναμούν με δύο μισθούς).

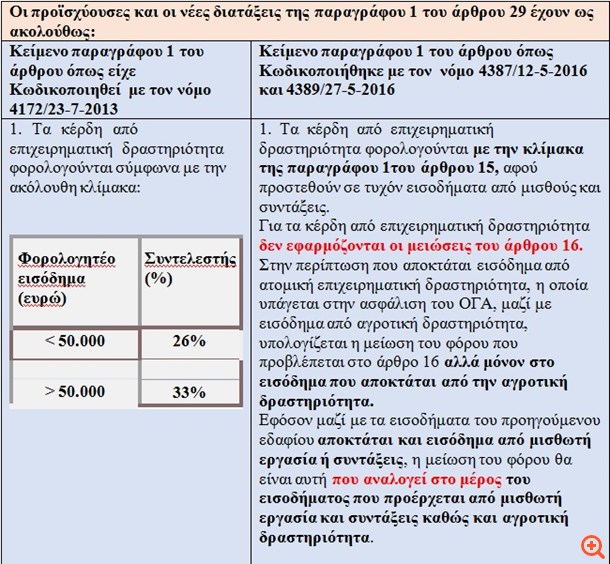

3.5 Οι αλλαγές στον τρόπο φορολόγησης εισοδημάτων από επιχειρηματική δραστηριότητα φυσικών προσώπων από 1-1-2016

Όπως βλέπουμε στον παρακάτω πίνακα, με τις διατάξεις (αρχικά της παρ.5 του άρθρου 112 του ν. 4387/12-5-2016 και ακολούθως με την παράγραφο 3α του άρθρου 44 του ν. 4389/27-5-2016) αντικαταστάθηκε η παρ.1 του άρθρου 29 του Κ.Φ.Ε και έχει εφαρμογή για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα.

* Με τις νέες διατάξεις τα κέρδη από επιχειρηματική δραστηριότητα που αποκτούν τα φυσικά πρόσωπα, φορολογούνται με την κλίμακα της παραγράφου 1 του άρθρου 15, αφού προστεθούν σε τυχόν εισοδήματα από μισθούς και συντάξεις.

* Κατά συνέπεια εάν τυχόν υπάρχει και εισόδημα από αγροτική δραστηριότητα αυτό δεν προστίθεται, καθότι όπως θα δούμε πιο κάτω αυτό φορολογείται αυτοτελώς με την κλίμακα της παραγράφου 1 του άρθρου 15.

* Για τα κέρδη από επιχειρηματική δραστηριότητα δεν εφαρμόζονται οι μειώσεις του άρθρου 16.

* (Βλ. την πολ.1087/23-6-2016, με την οποία κοινοποιήθηκαν οι διατάξεις των ν.4387/2016 και ν.4389/2016, που αφορούν φορολογία εισοδήματος φυσικών προσώπων)

3.5.1 Οι προϊσχύουσες και οι νέες διατάξεις της παραγράφου 1 του άρθρου 29 έχουν ως ακολούθως

3.5.2 Μικτό εισόδημα: κέρδη από επιχειρηματική δραστηριότητα και μισθός ή σύνταξη

Στις περιπτώσεις φορολογουμένων με εισοδήματα και από επιχειρηματική δραστηριότητα και από μισθωτή εργασία και συντάξεις, οι μειώσεις του φόρου που προβλέπονται στο άρθρο 16, θα εφαρμόζονται μόνο στον φόρο που αντιστοιχεί στο εισόδημα που προέρχεται από μισθωτή εργασία και συντάξεις.

* (Βλ. την πολ.1087/23-6-2016,με την οποία κοινοποιήθηκαν οι διατάξεις των ν.4387/2016 και ν.4389/2016 που αφορούν φορολογία εισοδήματος φυσικών προσώπων)

* Πρακτικά, ο νέος αυτός τρόπος υπολογισμού του φόρου για μικτά εισοδήματα από επιχειρηματική δραστηριότητα και από μισθωτή εργασία και συντάξεις, σημαίνει ότι θα γίνεται πρώτα ο υπολογισμός του ετήσιου φόρου επί του συνολικού εισοδήματος με βάση την ενιαία κλίμακα αλλά χωρίς κανέναν υπολογισμό έκπτωσης φόρου και στη συνέχεια θα υπολογίζεται η έκπτωση φόρου που αναλογεί μόνο στο κομμάτι του συνολικού εισοδήματος που προέρχεται από μισθούς ή συντάξεις.

* Η έκπτωση που θα προκύπτει θα αφαιρείται από τον φόρο επί του συνολικού εισοδήματος και το ποσό που θα απομένει θα είναι ο τελικός οφειλόμενος ετήσιος φόρος εισοδήματος.

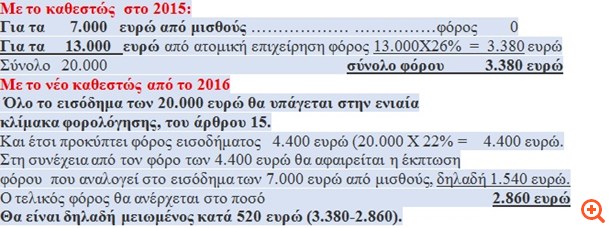

3.5.3 Παραδείγματα

Παράδειγμα 1ο

Φορολογούμενος με ετήσιο εισόδημα συνολικού ύψους 20.000 ευρώ, από το οποίο τα 7.000 ευρώ είναι εισόδημα από μισθούς και τα 13.000 ευρώ είναι εισόδημα από ελευθέριο επάγγελμα.

Παράδειγμα 2ο

Φορολογούμενος με ετήσιο εισόδημα συνολικού ύψους 30.000 ευρώ, από το οποίο τα 15.000 ευρώ είναι εισόδημα από μισθούς και τα 15.000 ευρώ είναι εισόδημα από ελευθέριο επάγγελμα.

3.5.5 Προκαταβολή μόνο στον φόρο που προκύπτει από εισόδημα επιχειρηματικής δραστηριότητας

Θυμόμαστε πάντα ότι κατά τον υπολογισμό της προκαταβολής φόρου εισοδήματος στα φυσικά πρόσωπα (άρθρο 69 του ΚΦΕ-Ν. 4172/2013), αυτή θα υπολογίζεται στον φόρο που προκύπτει μόνο από εισόδημα επιχειρηματικής δραστηριότητας.

Η προκαταβολή φόρου για την κατηγορία αυτή των επαγγελματιών είναι 75% για το φορολογικό έτος 2015 και 100% για το φορολογικό έτος 2016.

(Βλ. την πολ.1087/23-6-2016,με την οποία κοινοποιήθηκαν οι διατάξεις των ν.4387/2016 και ν.4389/2016 που αφορούν φορολογία εισοδήματος φυσικών προσώπων)

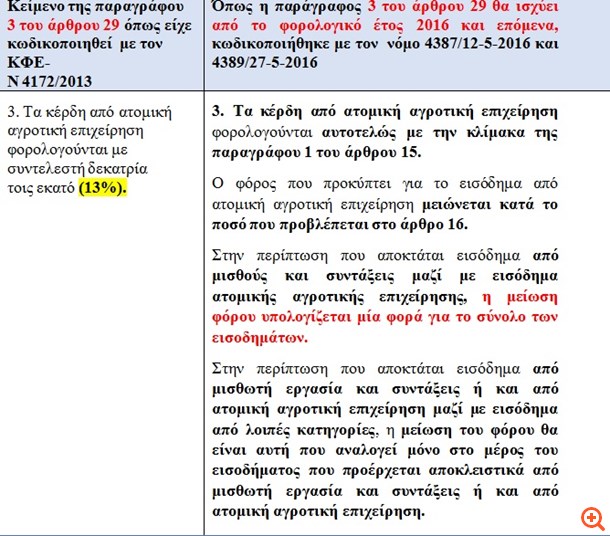

3.6 Αλλαγές στη φορολογία των αγροτών – κατ’ επάγγελμα αγρότες, από 1-1-2016

* Συγκεκριμένα, καταργείται ο συντελεστής 13% για τα κέρδη από ατομική αγροτική επιχείρηση.

* Με τη νέα διάταξη, τα κέρδη από αγροτική επιχειρηματική δραστηριότητα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα, φορολογούνται πλέον αυτοτελώς με την κλίμακα της παραγράφου 1 του άρθρου 15, χωρίς δηλαδή τα εισοδήματα αυτά να αθροίζονται με τυχόν εισοδήματα από επιχειρηματική δραστηριότητα και από μισθούς και συντάξεις.

(Σχ. βλ. την πολ.1107/18-7-2016, με την οποία κοινοποιήθηκαν οι διατάξεις του άρθρου 112 του ν.4387/2016 και του άρθρου 44 του ν.4389/2016 και αριθ. πρωτ.: ΑΤΚΕ 0008020 ΕΞ 2016/ 2140/ 5.10.2016, για την Φορολογία εισοδήματος αγροτών)

3.6.1 Οι προϊσχύουσες και οι νέες διατάξεις της παραγράφου 3 του άρθρου 29 του ΚΦΕ-Ν.4172/2013 έχουν ως ακολούθως

Προσοχή: O τρόπος φορολογίας αλλάζει και όχι ο προσδιορισμός των κερδών.

Συνεχίζεται ο λογιστικός προσδιορισμός: (Κέρδος: έσοδα μείον έξοδα).

Σύμφωνα με την διευκρινιστική εγκύκλιο της ΓΓΔΕ, πολ. 1116/10.6.2015, και για το κέρδος που αποκτάται από αγροτική επιχειρηματική δραστηριότητα γίνεται λογιστικός προσδιορισμός (έσοδα μείον έξοδα).

3.6.2 Αλλαγές και στις ενισχύσεις: ποιες υπολογίζονται από το πρώτο ευρώ και ποιες από 12.000 και πάνω

Όπως βλέπουμε στον παρακάτω πίνακα, με την τροπολογία της τελευταίας στιγμής στον νόμο 4387/12-5-2016 (παρ. 3 του άρθρου 112), προστέθηκε το τέταρτο εδάφιο στην παράγραφο 1 του άρθρου 21 του ΚΦΕ-Ν. 4172/2013 και αποσαφηνίσθηκε το φορολογητέο εισόδημα των ασκούντων ατομική αγροτική επιχειρηματική δραστηριότητα σε περίπτωση που λαμβάνουν ενισχύσεις του πρώτου πυλώνα της Κοινής Γεωργικής Πολιτικής ή πράσινες και συνδεδεμένες ενισχύσεις ή αγροτικές αποζημιώσεις.

Πιο συγκεκριμένα, σύμφωνα με την τροπολογία, θεωρείται εισόδημα από αγροτική δραστηριότητα η βασική ενίσχυση από το πρώτο ευρώ, ενώ οι πράσινες και οι συνδεδεμένες θεωρούνται πλέον φορολογητέο εισόδημα, μόνον για το ποσό πάνω από τις 12.000 ευρώ.

Οι αποζημιώσεις του ΕΛΓΑ δεν συμπεριλαμβάνονται στον προσδιορισμό του κέρδους

Διευκρινίζεται ότι, με τον νέο νόμο δεν επέρχεται καμία μεταβολή στη φορολογική αντιμετώπιση των αγροτικών αποζημιώσεων, οι οποίες στο σύνολό τους, εξακολουθούν να μην περιλαμβάνονται στον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα. ( πολ.1107/18-7-2016, με την οποία κοινοποιήθηκαν οι διατάξεις του άρθρου 112 του ν.4387/2016 καικαι του άρθρου 44 του ν.4389/2016 και αριθ. πρωτ.: ΑΤΚΕ 0008020 ΕΞ 2016/ 2140/ 5.10.2016, για την Φορολογία εισοδήματος αγροτών)

3.6.3 Παράδειγμα

Έχει κάποιος φορολογητέο εισόδημα:

- από επιχειρηματική δραστηριότητα 3.000

- από μισθωτή εργασία 10.000

- από αγροτική δραστηριότητα 14.000 Σύνολο: 27.000 ευρώ

Θα φορολογηθεί:

- αυτοτελώς με την κλίμακα του άρθρου 15 για το εισόδημα 14.000 ευρώ από αγροτική επιχειρηματική δραστηριότητα και

- ξεχωριστά με την κλίμακα του άρθρου 15 για το άθροισμα του εισοδήματος 13.000 ευρώ από επιχειρηματική δραστηριότητα και του εισοδήματος από μισθωτή εργασία και συντάξεις, (3.000+10.000).

(Σχ. βλ. την πολ.1107/18-7-2016, με την οποία κοινοποιήθηκαν οι διατάξεις

του άρθρου 112 του ν.4387/2016 και του άρθρου 44 του ν.4389/2016.

Το ερώτημα είναι πως θα λειτουργεί η μείωση του φόρου

* Στο παράδειγμα που μόλις είδαμε, αποκτάται εισόδημα από συντάξεις και από ατομική αγροτική επιχείρηση μαζί με εισόδημα από επιχειρηματική δραστηριότητα (λοιπές κατηγορίες).

* Στις περιπτώσεις αυτές, η μείωση του φόρου που προβλέπεται στο άρθρο 16 θα είναι αυτή που αναλογεί μόνο στο μέρος του εισοδήματος που προέρχεται αποκλειστικά από μισθωτή εργασία και συντάξεις ή και από ατομική αγροτική επιχείρηση.

* Επομένως έχουμε έναν φόρο για το ποσό 10.000 από μισθωτή εργασία με την κλίμακα του άρθρου 15 και έναν φόρο για το ποσό 14.000 από αγροτική δραστηριότητα (η οποία αγροτική δραστηριότητα, φορολογείται αυτοτελώς με την κλίμακα του άρθρου 15).

Ωστόσο δεν θα γίνουν μειώσεις και από τους δύο φόρους, αλλά η μείωση θα υπολογισθεί μία φορά για το σύνολο του φόρου των εισοδημάτων αυτών και περαιτέρω η μείωση αυτή θα προσαρμοσθεί αναλογικά μόνο στο ποσό 19.000 ευρώ, που προέρχεται αποκλειστικά από μισθωτή εργασία + αγροτική δραστηριότητα.

(Σχ. βλ. την πολ.1107/18-7-2016, και αριθ. πρωτ.: ΑΤΚΕ 0008020 ΕΞ 2016/ 2140/ 5.10.2016).

3.6.4 Μείωση του φόρου μόνο για τους κατ' επάγγελμα αγρότες

* Όπως είδαμε πιο πάνω στον πίνακα της παραγράφου 3.6.1, προστίθεται νέο εδάφιο στο τέλος της παρ. 3 του άρθρου 29 του ν. 4172/2013 με το οποίο διευκρινίζεται ότι η μείωση του φόρου που αναλύεται στην προηγούμενη παράγραφο για τους ασκούντες αγροτική επιχειρηματική δραστηριότητα εφαρμόζεται μόνο για τους κατ' επάγγελμα αγρότες, όπως αυτοί ορίζονται στην κείμενη νομοθεσία (άρθρο 2 παρ. 1 του ν.3874/2010 όπως τροποποιήθηκε με το άρθρο 65 του ν.4389/2016), εφόσον τουλάχιστον το 50% του εισοδήματός τους προέρχεται από αγροτική δραστηριότητα.

* Στο παράδειγμά μας ισχύει η προϋπόθεση αυτή. Το αγροτικό εισόδημα είναι 14.000 ευρώ > του 27.000Χ50%

(Σχ. βλ. την πολ.1107/18-7-2016, με την οποία κοινοποιήθηκαν οι διατάξεις του άρθρου 112 του ν.4387/2016 και του άρθρου 44 του ν.4389/2016 και αριθ. πρωτ.: ΑΤΚΕ 0008020 ΕΞ 2016/ 2140/ 5.10.2016, για την Φορολογία εισοδήματος αγροτών).

3.6.4 ..αγρότης και μπακάλης στο χωριό

Τέλος στο τέλος της παρ. 1 του άρθρου 29 του ν. 4172/2013 προστίθενται νέα εδάφια με τα οποία προβλέπεται ότι όταν αποκτάται εισόδημα από ατομική επιχειρηματική δραστηριότητα, η οποία υπάγεται στην ασφάλιση του ΟΓΑ σύμφωνα με την ισχύουσα νομοθεσία, μαζί με εισόδημα από αγροτική δραστηριότητα, η μείωση του φόρου που προβλέπεται στο άρθρο 16 υπολογίζεται μόνον στο εισόδημα που αποκτάται από την αγροτική επιχειρηματική δραστηριότητα, ανεξάρτητα από το εάν αυτός χαρακτηρίζεται ως κατ' επάγγελμα αγρότης σύμφωνα με την κείμενη νομοθεσία και ανεξάρτητα του ποσοστού συμμετοχής του εισοδήματός του από αγροτική επιχειρηματική δραστηριότητα σε σχέση με το συνολικό εισόδημα.

(Σχ. βλ. την πολ.1107/18-7-2016, με την οποία κοινοποιήθηκαν οι διατάξεις του άρθρου 112 του ν.4387/2016 και του άρθρου 44 του ν.4389/2016 και αριθ. πρωτ.: ΑΤΚΕ 0008020 ΕΞ 2016/ 2140/ 5.10.2016, για την Φορολογία εισοδήματος αγροτών).

3.6.5 ….αγρότης + μπακάλης + μισθωτός

* Εφόσον, στην προηγούμενη περίπτωση ο αγρότης και μπακάλης αποκτά και εισόδημα από μισθωτή εργασία ή συντάξεις, η μείωση του φόρου θα υπολογίζεται αναλογικά μόνο στο μέρος του εισοδήματος που προέρχεται από μισθωτή εργασία και συντάξεις, καθώς και από αγροτική επιχειρηματική δραστηριότητα.

• Η ανωτέρω ρύθμιση έχει εφαρμογή για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα.

(Σχ. βλ. την πολ.1107/18-7-2016, με την οποία κοινοποιήθηκαν οι διατάξεις

του άρθρου 112 του ν.4387/2016 και του άρθρου 44 του ν.4389/2016 και αριθ. πρωτ.: ΑΤΚΕ 0008020 ΕΞ 2016/ 2140/ 5.10.2016, για την Φορολογία εισοδήματος αγροτών).

3.7 Οι αλλαγές στη φορολογία προσωπικών εταιρειών, κοινωνιών αστικού δικαίου, κοινοπραξιών, κ.λπ.

* Εδώ έχουμε αλλαγές σχετικά με τον τρόπο φορολόγησης, από το φορολογικό έτος 2016 και μετά, ορισμένων νομικών προσώπων του άρθρου 45, που τηρούν απλογραφικά και πριν φορολογούντο με την κλίμακα του άρθρου 29 (μέχρι 50.000 26% και πάνω από 50.000 με 33%) και τώρα με 29%.

* Η τροποποίηση έγινε στο άρθρο 58 του ΚΦΕ-Ν.4172/2013 (αντικαταστάθηκε το δεύτερο εδάφιο της παραγράφου 1 του άρθρου 58 του ν.4172/2013), με την παράγραφο 10 του άρθρου 112 του ν. 4387/2016 και έχει εφαρμογή για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα.

Συγκεκριμένα εξομοιώνεται ο συντελεστής φορολόγησης των κερδών από επιχειρηματική δραστηριότητα που αποκτούν οι υπόχρεοι των περ. β', δ', ε', στ' και ζ' του άρθρου 45 που τηρούν απλογραφικά βιβλία με εκείνους που τηρούν διπλογραφικά βιβλία και πλέον φορολογούνται με συντελεστή 29% και όχι με δύο συντελεστές (26% και 33% για κέρδη άνω των 50.000).

3.7.1 Δηλαδή ο νέος συντελεστής 29% ισχύει για τα ακόλουθα νομικά πρόσωπα

β) οι προσωπικές εταιρείες που συστήθηκαν στην ημεδαπή ή την αλλοδαπή (Ο.Ε., Ε.Ε. Κοινωνίες κλπ)

δ) συνεταιρισμοί και ενώσεις αυτών,

ε) κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή αφανείς εφόσον ασκούν επιχείρηση ή επάγγελμα,

στ) κοινοπραξίες,

ζ) οι νομικές οντότητες που ορίζονται στο άρθρο 2 του Κ.Φ.Ε. και δεν περιλαμβάνονται σε μια από τις προηγούμενες περιπτώσεις.

3.7.2 ..μόνο 29%. Όχι φόρος μερισμάτων

Επισημαίνεται ότι για τα πρόσωπα αυτά με τη φορολογία 29%, εξαντλείται η φορολογική υποχρέωση ως νομικών προσώπων.

Συνεπώς δεν γίνεται παρακράτηση φόρου μερισμάτων 10%, που προβλέπει για τα Ν.Π. με διπλογραφικά βιβλία η περίπτωση α' της παραγράφου 1 του άρθρου 64 του ν.4172/2013. (βλ. σχ. και εισηγητική έκθεση για το άρθρο 112 (παρ. 10) του ν. 4387/2016)

3.7.3 Ας δούμε έναν χρηστικό πίνακα με τους συντελεστές φορολογίας όλων των Ν.Π. σύμφωνα με το άρθρο 58 του ΚΦΕ-Ν.4172/2013, όπως ισχύει από 1-1-2016)

Σημειώσεις

* Όσον αφορά στους συνεταιρισμούς, σε αυτούς περιλαμβάνονται οι κάθε είδους αστικοί (καταναλωτικοί, προμηθευτικοί, πιστωτικοί, κ.λπ.), οικοδομικοί, αγροτικοί, κ.λπ. συνεταιρισμοί, καθώς και οι Κοινωνικές Συνεταιριστικές Επιχειρήσεις (Κοιν.Σ.Επ.), δεδομένου ότι με βάση τις διατάξεις της παρ. 1 του άρθρου 2 του ν. 4019/2011 η Κοιν. Σ.Επ. είναι αστικός συνεταιρισμός. (πολ. 1044/10.2.2015)

* Διευκρινίζεται ότι στους αγροτικούς συνεταιρισμούς περιλαμβάνονται ενώσεις αγροτικών συνεταιρισμών, κοινοπραξίες αγροτικών συνεταιριστικών οργανώσεων, κεντρικές συνεταιριστικές ενώσεις, καθώς και αγροτικές εταιρικές συμπράξεις. .

* Όσον αφορά στις κοινωνίες αστικού δικαίου (άρθρο 785 ΑΚ) που ασκούν επιχείρηση ή επάγγελμα, με τις διατάξεις της περ. ε' του άρθρου 45 του ν.4172/2013 αυτές είναι υποκείμενα στο φόρο εισοδήματος νομικών προσώπων και νομικών οντοτήτων και επομένως, σύμφωνα με τις διατάξεις αυτές, εφόσον ασκούν επιχείρηση ή επάγγελμα, δηλαδή αποκτούν εισόδημα από επιχειρηματική δραστηριότητα, υπόκεινται σε φορολογία για τα εισοδήματά τους που προκύπτουν είτε στην Ελλάδα είτε στην αλλοδαπή. Τα προηγούμενα ισχύουν και για τις κοινωνίες κληρονομικού δικαίου (άρθρο 1884 ΑΚ), εφόσον ασκούν επιχείρηση ή επάγγελμα.

* Όσον αφορά στις αστικές εταιρείες κερδοσκοπικού ή μη χαρακτήρα (άρθρο 741 ΑΚ), αυτές είναι υποκείμενα του φόρου εισοδήματος νομικών προσώπων και νομικών οντοτήτων, σύμφωνα με την περ. ε' του άρθρου 45 του ν. 4172/2013, και επομένως, σύμφωνα με τις διατάξεις αυτές οι αστικές εταιρείες, αδιάφορα αν έχουν σκοπό κερδοσκοπικό ή μη κερδοσκοπικό, αποτελούν υποκείμενα του φόρου και υπάγονται σε φορολογία για τα εισοδήματά τους που προκύπτουν είτε στη Ελλάδα είτε στην αλλοδαπή.

• Στις διατάξεις της περ. στ' του άρθρου 45 ως υποκείμενα φόρου περιλαμβάνονται και οι κοινοπραξίες (άρθρο 293 του ν. 4072/2012).

3.7.4. ΣΕ ΙΣΧΥ ΟΙ ΝΕΟΙ ΚΑΝΟΝΕΣ ΓΙΑ ΤΗΝ ΚΟΙΝΩΝΙΚΗ ΚΑΙ ΑΛΛΗΛΕΓΓΥΑ ΟΙΚΟΝΟΜΙΑ ΚΑΙ ΤΟΥΣ ΦΟΡΕΙΣ ΤΗΣ

Δημοσιεύθηκε στην Εφημερίδα της Κυβερνήσεως ο Νόμος 4430/2016 (ΦΕΚ Α' 205/31-10-2016) - Τι προβλέπει για ΚΟΙΝΣΕΠ και συνεταιρισμούς εργαζομένων. Ισχύει από τη δημοσίευση του νόμου στην Εφημερίδα της Κυβερνήσεως, ήτοι 31/10/2016. Περιέχει και φορολογικές απαλλαγές

• Δημοσιεύθηκε στην Εφημερίδα της Κυβερνήσεως ο Νόμος 4430/2016 "Κοινωνική και Αλληλέγγυα Οικονομία και ανάπτυξη των φορέων της και άλλες διατάξεις".

• Σκοπός του νέου νόμου είναι η δημιουργία του νομοθετικού πλαισίου για την Κοινωνική και Αλληλέγγυα Οικονομία, ως μορφή εναλλακτικής οργάνωσης των οικονομικών δραστηριοτήτων.

• Ειδικότερα, ο νόμος στοχεύει στη διάχυση της Κοινωνικής και Αλληλέγγυας Οικονομίας σε όλους τους δυνατούς τομείς οικονομικής δραστηριότητας και στη στήριξη και την ενίσχυση των παραγωγικών εγχειρημάτων αυτοδιαχείρισης και της συλλογικής κοινωνικής επιχειρηματικότητας.

• Με τον Νόμο 4430/2016 ρυθμίζονται θέματα που αφορούν στη σύσταση, στη λειτουργία και τη διοικητική εποπτεία των Φορέων Κοινωνικής και Αλληλέγγυας Οικονομίας.

• Μεταξύ άλλων, με το νέο νόμο επιχειρείται να αποταυτίσει η Κοινωνική και Αλληλέγγυα Οικονομία από το νομικό σχήμα της ΚΟΙΝΣΕΠ, ενώ εισάγεται νέα νομική μορφή, αυτή του συνεταιρισμού εργαζομένων, η θεσμοθέτηση των οποίων απαντά στην κοινωνική πραγματικότητα της λειτουργίας πληθώρας τέτοιων εγχειρημάτων, που μέχρι σήμερα χρησιμοποιούσαν άλλα νομικά σχήματα (ΚΟΙΝΣΕΠ, αστικός συνεταιρισμός, Ο.Ε.) ελλείψει του κατάλληλου.

• Παράλληλα, ο νόμος 4430/2016 προβλέπει τη σύσταση Εθνικής Επιτροπής για την Κοινωνική και Αλληλέγγυα Οικονομία με αρμοδιότητα την προώθηση του κοινωνικού διαλόγου για τη διαμόρφωση πολιτικών ανάπτυξης των δραστηριοτήτων Κοινωνικής και Αλληλέγγυας Οικονομίας και η γνωμοδότηση για την αναθεώρηση, την εξειδίκευση και την εφαρμογή της Εθνικού Σχεδίου Δράσης για την Κοινωνική Οικονομία.

Φορολογικές απαλλαγές

Στο άρθρο 12 του ΚΦΕ-Ν.4172/2013 προστέθηκε η περίπτωση θ' στην παραγράφου 3, που ορίζει ότι τα κέρδη των Φορέων Κοινωνικής και Αλληλέγγυας Οικονομίας, σε ποσοστό έως 35%, που διατίθενται μόνο στους εργαζόμενους, ανεξάρτητα εάν είναι μέλη, φορολογούνται με την κλίμακα των μισθωτών.

Στο άρθρο 21 του ΚΦΕ-Ν.4172/2013 προστέθηκε το τελευταίο εδάφιο στην παραγράφο 1, που ορίζει ότι "Ειδικά, για τους φορείς Κοινωνικής και Αλληλέγγυας Οικονομίας, στον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα δεν περιλαμβάνεται ποσοστό έως 35% των κερδών προ φόρων, εφόσον αυτό καταβάλλεται στους εργαζομένους τους".

Προκαταβολή φόρου Νομικών Προσώπων

3.7.5 Ας δούμε έναν χρηστικό πίνακα με τους συντελεστές προκαταβολής φόρου όλων των Ν.Π. σύμφωνα με το άρθρο 71 του ΚΦΕ-Ν.4172/2013, όπως ισχύει από 1-1-2016)

Υπενθυμίζω ότι οι μεταβολές σχετικά με την προκαταβολή του φόρου που προβλέπουν οι διατάξεις του άρθρου 71 του ΚΦΕ-Ν.4172/2013, επήλθαν με τον νόμο 4336/2015. Σχετική η πολ.1217/24-9-2015. Με βάση τα ανωτέρω ισχύει ο ακόλουθος πίνακας:

pin

3.7.6 Επισημάνσεις

Για τον υπολογισμό της προκαταβολής των νομικών προσώπων, αφαιρείται ο φόρος μερισμάτων, τόκων, κλπ. που έχει παρακρατηθεί από πηγή Ελλάδος με βάση την εσωτερική μας νομοθεσία. Δεν αφαιρείται ο φόρος που παρακρατήθηκε από πηγή εισοδήματος στην αλλοδαπή.

3.7.7 Παράδειγμα: Ανώνυμη εταιρεία κατά το φορολογικό έτος 2016 παρουσιάζει λογιστικά κέρδη 40.000 ευρώ. Μετά την φορολογική τους αναμόρφωση, τα φορολογητέα κέρδη διαμορφώνονται στο ποσό των 50.000 ευρώ. Στα έσοδα της εταιρείας περιλαμβάνονται και τόκοι προθεσμιακής κατάθεσης μικτού ποσού 7.000 ευρώ. Ο φόρος που παρακρατήθηκε από την τράπεζα είναι 1.050 ευρώ (7.000 Χ 15%).

Ο φορολογικός συντελεστής, για την φορολόγηση των κερδών από επιχειρηματική δραστηριότητα, είναι 29%. Έτσι στη δήλωση που θα υποβληθεί το έτος 2017 θα υπολογισθεί η προκαταβολή ως εξής:

3.7.8 Μειωμένη προκαταβολή φόρου εισοδήματος

Με τις διατάξεις της παραγράφου 3 του άρθρου 71, προβλέπεται μειωμένη προκαταβολή φόρου εισοδήματος που βεβαιώνεται σύμφωνα με τις διατάξεις του άρθρου 71 του Κ.Φ.Ε., για νεοϊδρυόμενα νομικά πρόσωπα και νομικές οντότητες, κερδοσκοπικού ή μη χαρακτήρα.

Κατά συνέπεια, μετά την εφαρμογή της προβλεπόμενης πιο πάνω μείωσης, τα υπόψη ποσοστά διαμορφώνονται σε 50%.

Τα πιο πάνω μειωμένα ποσοστά προκαταβολής φόρου εισοδήματος εφαρμόζονται μόνο για τα πρώτα τρία (3) οικονομικά έτη από τη δήλωση έναρξης των εργασιών τους, η οποία προβλέπεται από τις διατάξεις της περίπτωσης α' της παραγράφου 1 του άρθρου 36 του ν.2859/2000 "περί Κώδικα Φ.Π.Α.".

3.7.9 Δεν υπολογίζεται προκαταβολή στην περίπτωση

Επισημαίνεται, ότι δεν υπολογίζεται προκαταβολή στην περίπτωση που υποβάλλεται εκπρόθεσμη δήλωση φορολογίας εισοδήματος μετά την παρέλευση του φορολογικού έτους για το οποίο αυτή βεβαιώνεται.

Για παράδειγμα, αν υποβληθεί δήλωση φορολογίας εισοδήματος φορολογικού έτους 2014 (1.01.2014 - 31.12.2014) εκπρόθεσμα μέσα στο φορολογικό έτος 2016 δεν θα υπολογισθεί προκαταβολή φόρου εισοδήματος, γιατί το φορολογικό έτος 2015 έναντι του οποίου θα γινόταν η βεβαίωση της προκαταβολής έχει παρέλθει.

3.7.10 Αν μειωθεί το φορολογητέο εισόδημα

Με τις διατάξεις της παραγράφου 7 του άρθρου 71 ορίζεται, ότι αν μειωθεί το φορολογητέο εισόδημα εφαρμόζονται ανάλογα οι διατάξεις του άρθρου 70 του ν. 4172/2013, σχετικά με τη μείωση του προκαταβλητέου φόρου από επιχειρηματική δραστηριότητα που αποκτούν τα φυσικά πρόσωπα.

Δηλαδή, θα πρέπει να υποβληθεί αίτηση από το νομικό πρόσωπο ή τη νομική οντότητα με την οποία θα αιτείται τη μείωση του προκαταβλητέου φόρου που βεβαιώθηκε με την υποβολή της δήλωσης φόρου εισοδήματος του άρθρου 68, για τις περιπτώσεις που έχουμε μείωση του εισοδήματος άνω του 25%.

Η εννεάμηνη προθεσμία για την υποβολή της αίτησης μείωσης του προκαταβλητέου ποσού φόρου αρχίζει από την ημέρα έναρξης του νέου φορολογικού έτους.

Για παράδειγμα, νομικό πρόσωπο ή νομική οντότητα με φορολογικό έτος που λήγει στις 31.12.2015 και του οποίου μειώνεται το φορολογητέο του εισόδημα, θα πρέπει να υποβάλει αίτηση για μείωση του προκαταβλητέου ποσού φόρου μέχρι τις 30.09.2016 και σε κάθε περίπτωση μετά την ημερομηνία υποβολής της δήλωσής του, ενώ αν το φορολογικό έτος λήγει στις 30.06.2016 θα πρέπει αντίστοιχα να υποβάλει τη σχετική αίτηση μέχρι τις 31.03.2017 και σε κάθε περίπτωση μετά την ημερομηνία υποβολής της δήλωσής του.

3.7.11 Δεν βεβαιώνεται προκαταβολή φόρου (άρθρο 71 παρ. 9) για

Τις ημεδαπές εταιρείες περιορισμένης ευθύνης ή ανώνυμες εταιρείες που μετατρέπονται ή συγχωνεύονται, σε ημεδαπή ανώνυμη εταιρεία ή εταιρεία περιορισμένης ευθύνης, σύμφωνα με τις διατάξεις του Ν.Δ.1297/1972, τις ημεδαπές εταιρείες περιορισμένης ευθύνης ή ανώνυμες εταιρείες, καθώς και τα εγκατεστημένα στη χώρα μας υποκαταστήματα αλλοδαπών εταιρειών, που μετασχηματίζονται σε άλλες εταιρείες, σύμφωνα με τις διατάξεις των άρθρων 1 έως 6 του Ν.2166/1993.

3.8 Οι αλλαγές στην παρακράτηση φόρου μερισμάτων 15% - Έναρξη ισχύος για εισοδήματα που αποκτώνται από 1.1.2017 και μετά

* Εδώ με τις διατάξεις της παραγράφου 7 και 8 του άρθρου 112 του ν.4387/12-5-2016 οι αλλαγές γίνονται στα δύο σχετικά με τα μερίσματα άρθρα του ΚΦΕ.

* τροποποιούνται οι διατάξεις της παρ. 1 του άρθρου 40 του ν. 4172/2013, όπου αυξάνεται από 10% σε 15% ο συντελεστής φορολογίας των μερισμάτων.

* Ομοίως, αντικαθίσταται η περίπτωση α' της παραγράφου 1 του άρθρου 64 του ν.4172/2013, ώστε ο συντελεστής παρακράτησης φόρου στα μερίσματα να ορισθεί στο 15%, αντί του 10% που ίσχυε μέχρι πρότινος.

Σχ. η πολ.1068/2016: Φορολόγηση μερισμάτων μετά τις τροποποιήσεις στον Κ.Φ.Ε. από το ν. 4387/2016 και ν. 4389/2016 - Αύξηση των συντελεστών φορολογίας και παρακράτησης φόρου για μερίσματα που θα διανεμηθούν από 1.1.2017

3.8.1 Τα μερίσματα που διανέμονται μέσα στο τρέχον έτος 2016 εξακολουθούν να υπόκεινται σε παρακράτηση φόρου με συντελεστή 10%

* Οι παραπάνω διατάξεις έχουν εφαρμογή, σύμφωνα με τις διατάξεις της παραγράφου 11 του άρθρου 112 του ν.4387/12.5.2016, όπως ισχύουν μετά την αντικατάστασή τους με την παρ. 4 του άρθρου 44 του νόμου ν. 4389/27-5-2016 για τα εισοδήματα που αποκτώνται από την 1.01.2017 και μετά.

* Τα μερίσματα που διανέμονται μέσα στο τρέχον έτος 2016 εξακολουθούν να υπόκεινται σε παρακράτηση φόρου με συντελεστή 10%.

* Ενώ τα μερίσματα που θα διανεμηθούν το επόμενο φορολογικό έτος, ήτοι μέσα στο έτος 2017, υπόκεινται σε παρακράτηση φόρου με συντελεστή 15%. Σχ. η ΠΟΛ.1068/2016

Αν παρακρατήθηκε 15% η διαφορά επιστρέφεται:

Αν από τις 12-5-2016 που τροποποιήθηκαν αρχικά οι διατάξεις με τον νόμο 4387/12-5-2016 μέχρι την έναρξη ισχύος του ν.4389/2016 (27-5-20106) έχει παρακρατηθεί φόρος με συντελεστή 15%, η επιπλέον διαφορά φόρου 5% δεν οφείλεται ενώ ο τυχόν αποδοθείς επιπλέον φόρος επιστρέφεται ως αχρεωστήτως καταβληθείς, με βάση τη διαδικασία που προβλέπεται στις πολ.1129/6.6.2011 και πολ.1039/26.1.2015 εγκυκλίους.

Σχ. η ΠΟΛ.1068/2016

3.8.2 Για προμερίσματα και προσωρινές απολήψεις μέσα στο 2016 θα παρακρατείται και θα αποδίδεται φόρος με 15%

* Σε περίπτωση που διανέμονται προμερίσματα από Α.Ε. ή πραγματοποιούνται προσωρινές απολήψεις έναντι κερδών Ε.Π.Ε. ή Ι.Κ.Ε. μέσα στο φορολογικό έτος 2016, η απόφαση διανομής των οποίων τελεί υπό την έγκριση της τακτικής γενικής συνέλευσης των μετόχων ή εταίρων, αντίστοιχα, που θα πραγματοποιηθεί εντός του φορολογικού έτους 2017, παρακρατείται φόρος με τον αυξημένο συντελεστή (15%).

* (Επισήμανση: χρόνος απόκτησης του δικαιώματος είσπραξης των παραπάνω εισοδημάτων για την εφαρμογή των διατάξεων του ΚΦΕ, είναι ο χρόνος λήψης της απόφασης για την έγκριση της διανομής τους από το αρμόδιο όργανο του νομικού προσώπου.

* (Σχ. η ΠΟΛ.1068/2016. Βλ. και πολ. 1223/8.10.2015)

3.8.3 Για τις προσωρινές απολήψεις κερδών προσωπικών εταιρειών, κοινωνιών με διπλογραφικά βιβλία

* Δεν ισχύουν και δεν εφαρμόζονται τα προηγούμενα για τις προσωρινές απολήψεις κερδών προσωπικών εταιρειών, κοινωνιών αστικού δικαίου που ασκούν επιχείρηση ή επάγγελμα, αστικών κερδοσκοπικών εταιρειών, συμμετοχικών ή αφανών εταιρειών, καθώς και κοινοπραξιών, που τηρούν διπλογραφικά βιβλία.

* Και τούτο διότι και με βάση την πολ.1223/8.10.2015 εγκύκλιο, στις περιπτώσεις αυτές, χρόνος κτήσης του εισοδήματος αυτού θεωρείται ο χρόνος που λαμβάνει χώρα η απόληψη (πίστωση ή καταβολή), και επομένως, για τα εν λόγω κέρδη παρακρατείται φόρος με τον συντελεστή που ισχύει κατά τον χρόνο της απόληψης (ήτοι, για απολήψεις κερδών εντός του φορολογικού έτους 2016 παρακρατείται φόρος με συντελεστή 10%). Σχ. η πολ.1068/2016

3.9 Οι αλλαγές στους συντελεστές εισοδήματος από ακίνητη περιουσία

* Με την παράγραφο 7 του άρθρου 112 του ν. 4387/12-5-2016 αντικαταστάθηκε η παράγραφος 4 του άρθρου 40 του ν. 4172/2013 που αφορά στους συντελεστές που εφαρμόζονται για τη φορολόγηση του εισοδήματος από ακίνητη περιουσία, από 1-1-2016 και μετά.

* Κατά τα λοιπά ισχύει η αναλυτική εγκύκλιος 1069/23-3-2015.

3.9.1 Ας δούμε πως διαμορφώνονται τα κλιμάκια του εισοδήματος και οι συντελεστές του φόρου

ΠΗΓΗ: taxheaven.gr

3.10 Παρακράτηση 3% στα τεχνικά έργα μία φορά

...... και όμως θυμόμαστε λύσεις από τον προηγούμενο ΚΦΕ:

Μια παλιά και ξεχασμένη εγκύκλιος έγινε νομοθετική ρύθμιση που προστέθηκε στον νέο ΚΦΕ –Ν. 4172/2013.

Πρόκειται για την ΠΟΛ.1080/30.3.2001 για τον συμψηφισμό του παρακρατούμενου φόρου 3%, σε περίπτωση εισφοράς δημόσιου τεχνικού έργου από τον αρχικό ανάδοχο σε κοινοπραξία ή εταιρία στην οποία συμμετέχει και ο ίδιος, για αποφυγή διπλής παρακράτησης.

Πράγματι με την παράγραφο 1 του άρθρου 54 του ν. 4410/3-8-2016 2016 με αναδρομική μάλιστα ισχύ από 01-01-2014, τροποποιείται η περίπτωση δ' της παραγράφου 1 του άρθρου 64 του ΚΦΕ- Ν. 4172/2013, για αποφυγή της μέχρι σήμερα διπλής παρακράτησης φόρου 3%, για το ίδιο εισόδημα.

Έτσι σε περίπτωση εισφοράς δημόσιου τεχνικού έργου, παρακράτηση φόρου 3% θα κάνει μόνο ο εργοδότης όταν καταβάλει στον αρχικό ανάδοχο το εργολαβικό αντάλλαγμα.

Κατά την αιτιολογική έκθεση της νομοθετικής αυτής ρύθμισης "Η ρύθμιση αυτή κρίνεται αναγκαία με σκοπό την επίλυση των δυσκολιών που δημιουργεί στην πράξη στους εμπλεκόμενους η καθυστερημένη επιστροφή στον ανάδοχο του παρακρατηθέντος φόρου 3% και μάλιστα επί εισοδήματος το οποίο δεν έχει αποκτήσει ο ίδιος αλλά η κατασκευάστρια κοινοπραξία ή εταιρεία, στην οποία εισέφερε το έργο".

3.11 Η νομοθετική ρύθμιση όπως προστέθηκε στο άρθρο 64 του ΚΦΕ

* Σε περίπτωση εισφοράς όλου ή μέρους δημόσιου τεχνικού έργου από τον αρχικό ανάδοχο σε κοινοπραξία ή εταιρεία στην οποία συμμετέχει και ο ίδιος, η προβλεπόμενη παρακράτηση τρία τοις εκατό (3%) της παρούσας περίπτωσης ενεργείται μόνο από τον εργοδότη κατά την καταβολή του εργολαβικού ανταλλάγματος στον αρχικό ανάδοχο.

* Ο φόρος αυτός που βαρύνει τον ανάδοχο συμψηφίζεται από τον αναλογούντα φόρο της κατασκευάστριας εταιρείας ή κοινοπραξίας με βάση βεβαίωση που χορηγεί ο ανάδοχος.

* Οι διατάξεις των δύο προηγούμενων εδαφίων εφαρμόζονται και σε περίπτωση που τμήμα του έργου ή εργασίας εκτελείται από κοινοπραξία ή εταιρεία, στην οποία συμμετέχουν μόνο μέλη της αρχικής αναδόχου κοινοπραξίας ή εταιρείας.

* Επίσης, εφαρμόζονται και στην περίπτωση που τμήμα του έργου ή εργασίας εκτελείται από εταιρεία μέλος της αρχικής αναδόχου κοινοπραξίας ή από κοινοπραξία επιχειρήσεων μέλους της αρχικής αναδόχου κοινοπραξίας.

3.12 Διαγραφή εταιρικών χρεών - Φορολογικές συνέπειες:

* Με τις διατάξεις του άρθρου 62 του ν. 4389/27-5-2016 ορίζεται η φορολογική μεταχείριση της ωφέλειας που αποκτούν τα νομικά πρόσωπα, νομικές οντότητες καθώς και τα φυσικά πρόσωπα από τη διαγραφή μέρους ή του συνόλου του χρέους τους.

3.13 Η ωφέλεια από τη διαγραφή μέρους ή του συνόλου του εταιρικού χρέους δεν θεωρείται δωρεά και απαλλάσσεται του φόρου εισοδήματος.

Η διάταξη λοιπόν αυτή μας λέει ότι:

Η ωφέλεια νομικού προσώπου, νομικής οντότητας, καθώς και φυσικού προσώπου που αποκτά εισόδημα από επιχειρηματική δραστηριότητα, η οποία προκύπτει από τη διαγραφή μέρους ή του συνόλου του χρέους προς πιστωτικό ή χρηματοδοτικό ίδρυμα, προς υπό ειδική εκκαθάριση πιστωτικό ή χρηματοδοτικό ίδρυμα ή προς εταιρεία του ν. 4354/2015 (Εταιρίες Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις και Εταιρίες Απόκτησης Απαιτήσεων από Δάνεια και Πιστώσεις) στο πλαίσιο εξωδικαστικού συμβιβασμού ή σε εκτέλεση δικαστικής απόφασης, δεν θεωρείται δωρεά και απαλλάσσεται του φόρου εισοδήματος

Πηγή: Capital.gr