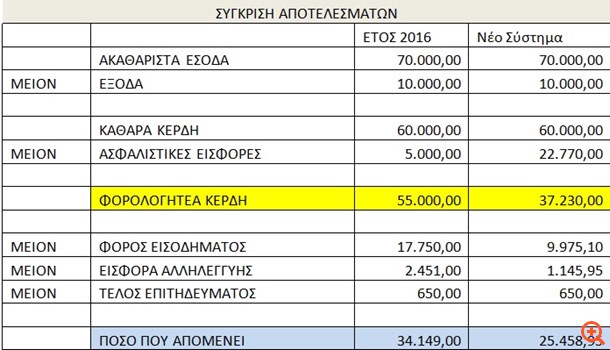

Το εισόδημα αυτό με βάση τα νέα μέτρα θα υποστεί μείωση κατά 8.689 € και στο ποσό του φόρου δεν έχουμε καν υπολογίσει την προκαταβολή φόρου του επόμενου έτους. Επίσης από το παράδειγμα προκύπτει ότι το Δημόσιο του κατακρατάει το 58% του εισοδήματος και τα χρήματα αυτά θα χρησιμοποιηθούν για κάλυψη ελλειμμάτων και όχι ανταποδοτικά για τους ασφαλισμένους οι οποίοι θα καταβάλουν πολλαπλάσιες εισφορές και θα λάβουν μικρότερη σύνταξη από τους υφιστάμενους συνταξιούχους.

Η γνώμη μας για τις εφαρμοζόμενες λύσεις που επιλέγουν όσοι προσπαθούν να αποφύγουν την εξοντωτική αυτή φορολόγηση του εισοδήματός τους έχει ως εξής:

* Όσοι επιλέξουν την λύση της μετανάστευσης θα έχουν να αντιμετωπίσουν μια άλλη πραγματικότητα σε άλλη χώρα ίσως καλύτερη από τη δική μας

* Επιλέγοντας να μεταφέρουν τη φορολογική τους έδρα σε άλλο κράτος αναλαμβάνουν τεράστιο ρίσκο να έρθουν αντιμέτωποι με τις φορολογικές αρχές και σε περίπτωση ελέγχου να κληθούν να καταβάλουν πολλαπλάσια χρηματικά ποσά σε φόρους, εισφορές, πρόστιμα και προσαυξήσεις. Από τη στήλη αυτή έχουμε αναλυτικά και κατ’ επανάληψιν εκφράσει τους προβληματισμούς μας για αυτή την επιλογή

* Επιλέγοντας τη λύση σύστασης μιας κεφαλαιουχικής εταιρείας (κυρίως ΙΚΕ), βαδίζουν στο άγνωστο γιατί ακόμη δεν έχει ξεκαθαριστεί με βεβαιότητα πώς θα υπολογίζεται το ποσοστό αυτών που υποχρεούνται σε ασφάλιση στις κεφαλαιουχικές εταιρείες. Ο ν.4387/2016 δεν προβλέπει την υπαγωγή των διανεμομένων μερισμάτων σε ασφαλιστικές εισφορές, όμως από τις δηλώσεις του Διοικητή του ΟΑΕΕ προκύπτει ότι μεθοδεύεται μέσω της αναμενόμενης εγκυκλίου να επιβληθούν εισφορές στα διανεμόμενα μερίσματα για τους εταίρους/μετόχους (μεγαλομετόχους!!!!!) κατέχοντες ποσοστό στην εταιρεία από 3%.

* Η διακοπή δραστηριότητας σημαίνει μαύρη εργασία, εισφοροδιαφυγή, φοροδιαφυγή με κοινωνικές προεκτάσεις διότι μερίδα κοινωνίας θα μείνει έξω από κοινωνική ασφάλιση και μέριμνα.

Ο ν.4387/2016 υιοθετεί τη γενική αρχή της σύνδεσης των ασφαλιστικών εισφορών των ελεύθερων επαγγελματιών με το φορολογητέο εισόδημα (άρθρο 39 παράγραφος 1 και 2). Η πρόβλεψη αυτή κινείται καταρχάς στη σωστή κατεύθυνση υιοθετώντας αντίστοιχες ρυθμίσεις που ισχύουν σε άλλα κράτη μέλη της Ε.Ε. Πλην όμως, η καθορισθείσα εισφορά είναι εγκληματικά υψηλή και κατά την άποψή μας δεν είναι ανταποδοτική, αλλά είναι ακόμη μια φορολογική επιβάρυνση για κάλυψη ελλειμμάτων και συμπλήρωσης των πόρων του εθνικού προϋπολογισμού σύμφωνα με τις δεσμεύσεις που έχουν οι κυβερνήσεις απέναντι στους δανειστές.

Επίσης, είναι άδικη γιατί υπολογίζεται στο εισόδημα προηγουμένου έτους και δεν είναι σίγουρο (ιδιαίτερα στις επικρατούσες σήμερα συνθήκες στην Ελλάδα) ότι ο ελεύθερος επαγγελματίας θα μπορέσει να παράγει ανάλογο εισόδημα ώστε να καλύψει αυτές τις εισφορές στο έτος που καλείται να καταβάλει. Το ασφαλιστικό σύστημα με τέτοιες επιλογές θα τιναχθεί στον αέρα και φυσικά θα συμπαρασύρει όλη την οικονομία. Δεν είναι δυνατόν μια μικρή μερίδα επαγγελματιών να δώσει λύση στο μεγάλο αγκάθι του ασφαλιστικού συστήματος. Πιστεύουμε πως και θα εξοντωθεί σε μεγάλο βαθμό η κατηγορία αυτή των επαγγελματιών θυσιαζόμενη στο βωμό της δημοσιονομικής πολιτικής αλλά και η θυσία αυτή θα είναι μάταιη αφού δεν θα φέρει τα επιθυμητά εισπρακτικά αποτελέσματα.

Πηγή: Capital.gr, του Γιώργου Δαλιάνη